开云app官网入口网址但是实质产生的计算效益却在陆续低迷-开云app官网入口网址·「中国」官方网站

个股不雅点:

1、从苏州固锝全体的产业布局来看,公司意在络续加强在新式电子材料、半导体等领域的转变及延长拓展,整合半导体、光伏电子浆料领域的资源上风,同期比年也剥离了处于赔本及微利情景的苏州晶讯,改善公司钞票结构。

2、明皜传感在耗尽电子和车载应用领域的居品布局,无疑和苏州固锝在车规领域谋求利益的策略揣测相反相成,回身干与苏州固锝的麾下或会是其最好礼聘,进而对苏州固锝公司估值进行进步。

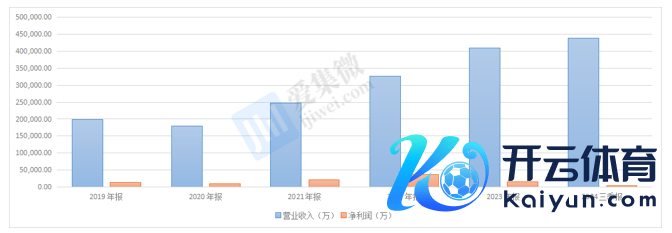

3、从财务计算上看,苏州固锝的营收边界天然一直在彭胀,但是实质产生的计算效益却在陆续低迷。而将来彭胀的品类仍然是基于毛利率水平较低的光伏银浆居品,而其思要作念大作念强,进步估值也需要当令地引入中高端居品品类,在完备居品贬责决议的同期,也会在一定进程上进步公司居品的边界上风,进而兑现高质料协同发展。

11月18日晚间,苏州固锝电子股份有限公司(证券简称“苏州固锝”,股票代码002079)发布公告称,11月16日,公司实质胁制东谈主吴念博与董事长吴炆皜签署《股权转让左券》,依据左券商定,吴念博将其持有的苏州通博68.09%的股权以东谈主民币0元的价钱转让给其子吴炆皜。转让完成后,吴念博持有苏州通博26.49%的股权,吴炆皜持有苏州通博68.09%的股权。本次转让完成后,上市公司控股激动仍为苏州通博,实质胁制东谈主由吴念博变更为吴炆皜。

跟着并购六条、科创板八条的出台,统共这个词半导体行业对并购整合充满期待。现时市面上有一部分由于门槛太高还将来得及上市的“遗珠”,正积极找寻同行巨头之间强强勾搭的契机,以兑现两边实力的共同补强。对企业来说,充分主持中央及处所监管机构支撑上市公司并购重组、加强产业整合的政策导向,紧持商场机遇,并结合本身实质情况当令通过钞票重组、投资和并购等形状整合优质资源,以兑现高质料的协同发展,不仅是进步企业竞争力的要道,亦然优化产业结构的遑急阶梯。

本年6月初,上交所决定圮绝苏州明皜传感科技股份有限公司(下称“明皜传感”)初次公开刊行股票并在科创板主板上市审核。据了解,明皜传感是国内MEMS传感器技能的转变者和开拓者,主要从事MEMS传感器的研发、瞎想和坐褥,主要居品有加速率传感器、陀螺仪、压力传感器和磁传感器,为耗尽电子、汽车电子、工业自动化以及航空等领域提供所需的居品和集成决议,背后激动有泰达科投、比亚迪、小米长江等企业。

其中,苏州固锝参股明皜传感比例占21.63%。此外,笔据招股证据书,明皜传感通过持有明皜传谢忱动苏州通博电子器材有限公司7.97%股份。何况,据官方审核发现,明皜传感部分隐名激动与吴念博签署书面左券,商定向吴念博转让代持股份并破除请托持股掂量,转让价款分期支付,且有部分激动与吴念博理论商定调换事宜。

据此不错判断,苏州固锝与明皜传感实控东谈主之一均为吴念博。在明皜传感IPO被圮绝后,加之这次吴念博0元转让股权给其子,商场对其钞票并购重组再次重调预期。天然苏州固锝近日在给与机构调研时示意,公司未与明皜传感发生重组或并购等关联来回。但是,常常一个并购案件在进行过程中,来回两边均在争取酌量筹码,无论矢口狡赖后最终是否告成并吞,在曝出并吞传言后,苏州固锝值得商场历久热心。

新材料+功率双轨布局

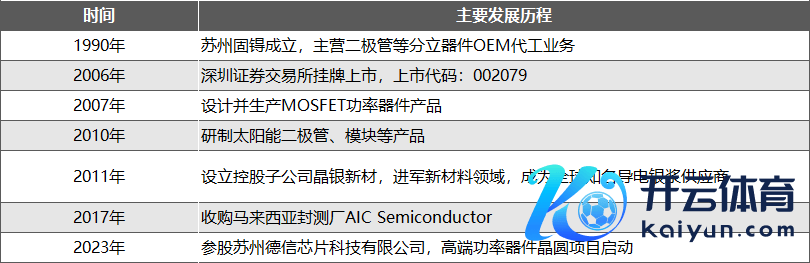

苏州固锝成立于1990年11月,由苏州市无线电元件十二厂等激动发起建树,技能装备来自台湾固锝电子公司,主营二极管瓜分立器件OEM代工业务;2006年,公司在深圳证券来回所挂牌上市;2007年,公司开动瞎想坐褥MOSFET功率器件居品;2010年,公司进入太阳能光伏领域,研制太阳能旁路二极管、模块等居品;2011年,公司建树控股子公司晶银新材,经验几次股权变更,2020年11月晶银新材成为公司全资子公司,并改名为苏州晶银,当今已发展成为各人盛名导电银浆供应商;2017年,公司收购马来西亚封测厂AIC Semiconductor;2023年,公司参股苏州德信芯片科技有限公司的高端功率器件晶圆名堂启动。现时,苏州固锝业务主要蚁合在半导体领域及光伏领域。

在半导体领域,公司专注于半导体整流器件芯片、功率二极管、整流桥领域,当今已领有从居品瞎想、居品研发和制造的整套贬责决议。在二极料理造方面具有较高水平,整流二极管销售额居中国前哨,居品应用在“汽车电子”“工业家电”“太阳能光伏”“电源”四大商场。

与此同期,苏州固锝领有齐备的半导体封装测试技能,具备多种规格晶圆的全经过封测智商,能够知足客户各样分立器件、集成电路的各样化封装测试需求,主要包括整流二极管芯片、硅整流二极管、开关二极管、稳压二极管、小型桥堆、光伏旁路模块、无引脚集成电路封装居品、MOS 器件、IGBT器件、小信号功率器件居品及传感器封装等,共有50多个系列、3000多个品种,居品应用在航空航天、汽车、逆变储能、清洁动力、绿色照明、IT、工业家电以及大型征战的电源安设等好多领域。

在光伏领域,苏州固锝全资子公司晶银新材是盛名的光伏电板导电浆料供应商,成为各人首家开发HJT电板低成本银包铜浆料替代纯银浆料企业。本年6月25日,晶银新材二期名堂开工,总投资5亿元,野心引进研发测试、数字化坐褥加工等一批高端智能征战,名堂达产后,瞻望年产新一代光伏电板TOPCon、HJT、XBC等适用银浆居品500吨,新增工业产值30亿元。

在将来产业揣测方面,苏州固锝围绕已有产业募资11.22亿元。客岁7月,苏州固锝发布向不特定对象刊行可救援公司债券预案,公司野心刊行总数不朝上11.22亿元可救援公司债券,用于苏州晶银新材料科技有限公司年产太阳能电子浆料500吨名堂、马来西亚坐褥光伏太阳能银浆新厂建设名堂、小信号居品封装与测试名堂、固锝(苏州)转变策动院名堂、补充流动资金。

从苏州固锝全体的产业布局来看,公司意在络续加强在新式电子材料、半导体等领域的转变及延长拓展。比年来,公司愚弄本钱商场平台,整合半导体、光伏电子浆料领域的资源上风,作念大作念强新动力新材料领域,同期比年也剥离了处于赔本及微利情景的苏州晶讯(2020年剥离),改善公司钞票结构。

功率器件难撑估值

2024年上半年,光伏电板加速了从P型至N型滚动的方法,PERC电板产量大幅减少,Topcon电板成为商场主流。苏州晶银加强技能研发和商场开拓,告成兑现了浆料居品的转型并优化了客户结构。阐发期内,苏州晶银TOPCon电板用银浆出货量快速增长,至2024年6月份,单月TOPCon浆料出货量占月出货总量约70%,相配是开发的激光赞助烧结工艺(LECO)专用银浆居品,性价比上风显著,取得多家头部客户的认同。

手脚统共这个词光伏行业临了一个被入口替代的产业——银浆,制备太阳能电板金属电极要道材料。光伏银浆位于产业链上游,笔据位置及功能的不同,可分为正面银浆和后面银浆。产业正通过工艺矫正缩短其用量,以兑现光伏发电降本增效方针。笔据中国光伏协会数据炫夸,传统技能下Topcon电板双面耗银量为109mg/片,HJT为115mg/片。关联词,跟着SMBB到OBB的技能陆续发展,Topcon和HJT电板片的单元耗银量分离有30%和13%的下落,降本上风进一步线路。

同期,苏州晶银优先开发出TOPCon电板适用的成套主栅、正银和背银降本提效居品,尤其低固含、窄线宽正后面细栅居品,匡助客户在高银价期间显赫缩短成本。在低温浆料领域,苏州晶银异质结电板低温浆料在技能上络续保持行业先进水平,并依然兑现30%掌握银含低成本银包铜细栅浆料量产以及50%掌握银含低成本银包铜主栅浆料量产。

在统共这个词商场的出货量方面,2015年国产正面银浆商场占有率仅5%,2023年以团员材料、帝科股份为代表的国内银浆龙头企业出货量朝上70%,2024上半年,各大公司光伏导电银浆出货量齐有不同进程的增长。其中,团员股份光伏导电银浆出货量为1163吨,同比增长38.14%;帝科股份光伏导电银浆兑现销售1132吨,同比增长76.09%;苏州晶银“一期名堂年产太阳能电子浆料500吨”在2022年完成建设,苏州固锝曾在5月示意,晶银现存银浆总产能1000吨/年,国外大厂对应的国外需求在客岁第四季度开动投产。

三大银浆龙头企业的营收在2024上半年也取得了不俗的增长,团员股份、帝科股份、苏州晶银营收同比增长分离为61.79%、118.3%和88.41%,而苏州晶银在苏州固锝半年报的营收占比也达到了82.17%。那么苏州固锝本身功率半导体的商场化智商究竟几何?

尽管客岁半导体行业全体受到耗尽电子商场弱势的影响,但在本年耗尽电子商场逐步复苏的配景下,无数半导体公司的事迹齐呈现出同比上升的趋势。关联词苏州固锝的半导体业务却出现了更快的下滑。对此,苏州固锝的董秘在恢复中采用了细腻的讲授:尽管光伏商场因行业救援导致订单有所下滑,但耗尽、工业胁制等其他商场的订单却同比略有回升。关联词,由于半导体居品商场的竞争日益浓烈,部分半导体居品的价钱出现了下落,这平直导致了半导体业务的毛利率有所下滑。

率先看苏州固锝功率半导体的居品分散。公司半年报炫夸,“苏州固锝聚焦汽车领域,布局车规系列居品,加强车规居品的工程技能开发,在原有整流器件的基础上,开发量产车规MOS居品,加多居品品类。关联居品被平时使用在车身胁制、信息系统、底盘系统、安全系统上、在汽车电子中的极性保护、抛负载保护、信号保护、二次保护整流、电板均衡、续流等各样应用中弘扬作用。”

公开信息也炫夸,苏州固锝自2018年景为汽车商场Tier 1厂商的隆重供应商,车规居品主要应用于主动安沿途件和被迫安沿途件,诸如倒车雷达、雨刮器、多媒体音箱、车灯、车载充电器等,公开的主要客户为比亚迪。居品主要蚁合在同质化极其严重的低端功率居品领域,再从苏州固锝最新的募资资金的动向不错得知,公司仅在小信号居品封装与测试上干与资金,似乎也并莫得在功率半导体上大展拳脚的思法。

那么此时收购明皜传感,把商场后劲极佳的传感器技能纳入麾下,或会成为进步半导体板块估值的最好技能。明皜传感居品主要基于晶圆级3D MEMS-CMOS微加工工艺平台,将下贱应用商场对居品高性能、高可靠性的需求融入居品的瞎想与制造中,并陆续迭代本身居品,天然在畴昔几年中,明皜传感的事迹边界也算不上亮眼,但胜在高成长性。

2020-2022年间,明皜传感主买卖务收入年复合增长率达到52.81%,营收增长迅猛,盈利智商陆续向好,是成长速率较快的国产头部MEMS传感器企业。

在快速增长的背后,收成于明皜传感不停的技能迭代和冲突,2013年,明皜传感便兑现了第一代MEMS加速率计的量产,兑现国产MEMS加速率计技能的冲突;2015年推出应用于行车纪录仪商场的第二代MEMS加速率计;2018年高性能、低功耗的第三代MEMS加速率计出生,此时明皜传感居品的要道方针已达到或优于国际竞品,并对准高端品牌客户;2020年,明皜传感陆续导入了国表里盛名品牌的供应商体系,兑现了批量供货,2023年以来,明皜传感还在前装汽车领域的应用中积极拓展并创收,当今其知足AEC-Q100认证轨范的车规级芯片已兑现量产。

据招股书炫夸,当今明皜传感的MEMS加速率计占主买卖务收入比例分离为 93.92%、96.7%和98.7%,主要应用于耗尽电子、物联网领域,以及车载应用领域中的汽车后装商场。明皜传感的车规级加速率计已通过比亚迪等汽车级客户的认证,并兑现了居品托福。

这不难发现,明皜传感在耗尽电子和车载应用领域的居品布局,无疑和苏州固锝在车规领域谋求利益的策略揣测相反相成,也因此,在上市阶梯遇挫的迷蒙时间,回身干与苏州固锝的麾下或会是其最好礼聘。

增收不增利困局深沉

2022年,中国制造业受各人经济后疫情期间影响,原料价钱高涨,半导体行业和光伏行业景气度高。在此配景下,苏州固锝兑现了销售额和利润双转变高的事迹,其中买卖收入32.68亿元,比客岁同期增长25.06%,兑现包摄于上市公司激动的净利润为3.74亿元,较客岁同期增长160.9%;2023年,公司营收天然进一步飞扬,但是由于半导体业务处于周期下行期,参投名堂公允价值快速下落以及职工持股野心现实等关联用度开销问题,公司利润承压显著,当期仅1.56亿元;2024年,公司营收进步收成于光伏银浆业务受益于TOPCon浆料放量从而兑现的量利双增,但是半导体业务仍然承压。

苏州固锝在畴昔多年历久具备一定的造血智商,公司在新材料业务上的布局,匡助其完成了一定的商场拓展,营收也历久在转变高。但是近两年,半导体业务似乎显赫连累了公司全体的发展,跟着各人半导体行业在2024年下半年完成逐季反弹,苏州固锝的事迹或会得到进一步缔造。

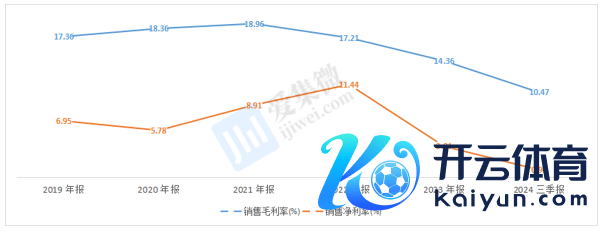

盈利智商方面,2023年苏州固锝分立器件毛利率同比下落7.71%至17.1%,光伏业务收入毛利率为13.22%,同比下落0.91%;2024年前三季度,苏州固锝的分立器件和新动力材料毛利率再次下滑,分离降至12.84%和11.73%,同比分离减少了11.97%和2.4%,苏州固锝全体毛利率为10.47%。轮廓毛利率的陆续下落,是公司半导体商场和光伏商场竞争日益浓烈共同驱动的成果,这也侧面印证了苏州固锝半导体业务边界上习尚不显著,导致旯旮盈利下滑,而各人电子行业也在濒临原材料成本不停高涨带来的挑战,这也加多了坐褥成本,给毛利率变成较大压力。

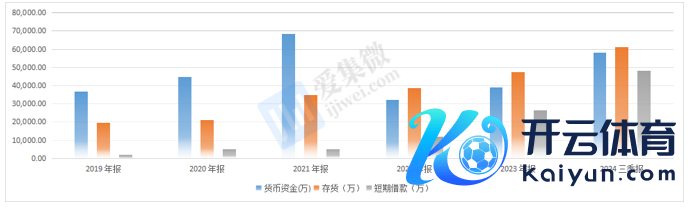

苏州固锝的短期借款和存货齐在大幅进步。存货进步原因或系晶银的银浆材料库存加多所致,这是因为晶银新导入的大客户下的订单是按月托福模式,不同于以往的短期交货情况,因此形成了账面库存的加多;公司由于晶银新厂房落成,客岁第四季度第一次扩产,本年4月份第二次扩产,近期又在开展第三次扩产,主要涵盖了汽车居品、功率器件全包居品等产线,这些扩产行动可能导致存货的加多,以支撑坐褥需求。但照实对账面形成了一定的计算盘活压力,因此,苏州固锝的短期借款也发生了相应的加多。

从财务计算上看,苏州固锝的营收边界天然一直在彭胀,但是实质产生的计算效益却在陆续低迷。而将来彭胀的品类仍然是基于毛利率水平较低的光伏银浆居品,而其思要作念大作念强,进步估值也需要当令的引入中高端居品品类,在完备居品贬责决议的同期,也会在一定进程上进步公司居品的边界上风,进而完成高质料协同发展政策指令条款。以此判断,省略在不远的将来,明皜传感终归会归于苏州固锝旗下,完成统共这个词产业链的跃迁。